経営者保証ガイドラインに関するインタビュー 宮原一東弁護士

宮原先生

経営者が廃業を考える際に法人破産=個人の破産にしない為の選択肢として「経営者保証に関するガイドライン」(以下、「経営者保証ガイドライン」と略します。)があります。今回は経営者保証ガイドラインの活用に豊富な経験をお持ちの宮原弁護士にお話をお聞きしました。

-経営者保証ガイドラインの仕組みはいつからスタートしたのでしょうか?

平成25年の12月に公表され、翌26年2月から運用が始まったものになります。始まった直後から携わっていますが、年々活用者が増えている印象があります。

-経営者保証ガイドラインの活用がマッチする方とそうでない方がいらっしゃるのでしょうか?

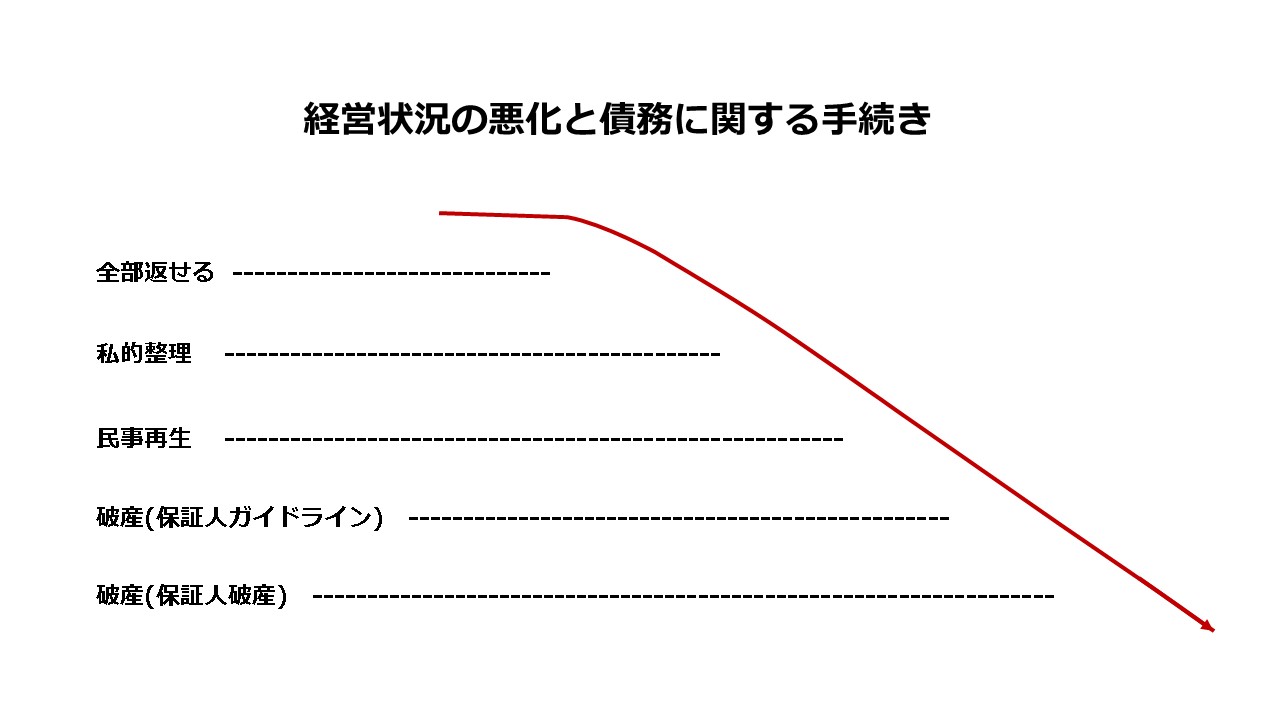

主債務者(会社)の整理や再生の話と関わってくると思うのですが、会社の収益や現預金が落ちていく流れの中で、資産超過の状態にあれば全て債務が返せることになります。また、主債務者の状況が商取引債権者や公租公課が全部払えるという状況であれば、私的整理として再生や廃業が出来る事になります。金融機関だけでなく、商取引債権者など、その他を含めて整理しなければならない時は民事再生になります。更に事業価値がなくてスポンサーもつかないと破産になります。このような状況でも、経営者が親族知人・サラ金などから借入が無ければ、会社は破産でも保証人(経営者)は経営者保証ガイドラインの活用が検討できるという事になります。

しかし更に状況が悪くなり、経営者個人の借入金が多くなりすぎると、保証人(経営者)自身も破産しないといけない事になってしまいます。経営者保証ガイドラインは金融機関の保証債務しか対象にならないので、サラ金・クレジットや取引先からの借入、悪質なファクタリング業者の利用があったりすると、保証人(経営者)も破産せざるを得ない場合が出てきます。図の下の方になるほど状況が苦しくなり、その方の経済的再生を考えると個人破産の方がよいという事になります。

-全部返せるのであれば通常清算という事になりますね。

これは時系列的な収支の悪化という観点ですが、サラ金、クレジット、闇金など、無理な算段をすると経営者保証ガイドラインが使えなくなってしまいます。それ以外にも、例えば、実態の無い資産を意図的につくるとか、本当はあるはずの借入を簿外処理するなどの悪質な会計処理、長年の粉飾決算などは、金融機関からすると「騙された」という事になり、経営者保証ガイドラインを使いにくくなってしまいます。

-宮原先生が経営者保証ガイドラインの利用を依頼して使えるケース、使えないケースの割合はどのようになっていますでしょうか?

現段階では、ほとんどが受け入れて頂いている状況です。ただ、粉飾を長年してしまっている社長さんや固有の借金がある場合などは、苦労しているケースもあります。固有の借金(個人のサラ金等)の債権者様は、ガイドラインに応じてくれないので時間がかかってくるケースもあります。また、商取引先の保証債務についても、経営者保証ガイドラインの対象に原則となりません。ただ、商取引債権者様でも保証を念の為とっているくらいで、実際にそこで回収をしようとしている訳でなく、スムーズにまとまる会社も中にはあります。すぐには理解してもらえなくても、時間を掛けてじっくり説明していくことでガイドラインをみとめて頂く事もあります。

-経営者保証ガイドラインは手続きにどれくらい時間がかかるのでしょうか?

数か月程度が一番多いですが、その間、仕事ができないと考える必要はありません。

弁護士との打ち合わせにあたって、社長さんとするのは資産状況の開示と、どの程度の財産を残すのかという話なので、打ち合わせ自体は数回になります。

‐バンクミーティング等は開催するのでしょうか。負担が心配ですが。

経営者保証ガイドラインの単独型の場合、バンクミーティングはしない事が多いです。弁護士が書面のやりとりや電話をするだけで済んでいるケースが比較的多いと思います。保証人(経営者)の方にとってさほど負担は大きくないと言えます。経営者保証ガイドラインも丁寧に進めるのですが、個人の資産と負債の話なので、比較的シンプルになります。財産が沢山あったり、負債が沢山あったり、粉飾決済をしていたりという特殊な事例は別ですが、そこまで揉めずに成立しているケースが多いです。

-地域による違いはありますでしょうか?

多少、地域性はあります。東京であれば経営者保証ガイドラインの事例も多いので、例えば一部の金融機関とは一定の信頼関係ができています。担当者様とも「また会いましたね」となって比較的スムーズに進みます。地方でガイドラインをやった事が少ない場合、地域の金融機関さんや保証協会さんからすると、毎月5千円や1万円ずつ返済している人がいるのに「どうしてこの方だけ全額債権放棄に応じなければならないのか」という質問を受ける事もあります。地方では担当者さんに、経営者保証ガイドラインの精神が充分浸透していないという事は残念ながらあるように思います。ただ、これは積み重ねなので、ガイドラインの精神が伝わっていけばより進めやすくなると考えています。ガイドラインが出来た当初は、金融機関、保証人、弁護士も手探りでした。現在、東京であれば蓄積があるのでそんなに時間をかけずにまとまっていく事が増えているように感じます。地方もいずれそうなっていくでしょう。

-地方の金融機関からすると、案件が持ち込まれて初めて経営者保証ガイドラインの存在を知る方もいらっしゃるのでしょうね。

経営者保証ガイドラインに関する書籍の出版も増えていて、弁護士にも浸透しつつあります。

-経営者にとって自宅が残せるのかというのが大きな関心事になってきますが、経営者保証ガイドラインを使う場合はどうなるのでしょうか?

経営者保証ガイドラインの方が、個人破産に比べれば自宅は残しやすいです。破産の場合、自宅の管理処分権が破産管財人に移ってしまいます。親族が管財人から購入したりしないと自宅は残しづらいです。自宅が500万でローンが300万だった場合、差額の200万を払えばいいのではなくて、500万全額を準備しないと自宅は残せません。

-経営者保証ガイドラインを使うと、オーバーローンの場合は自宅を残せるという事が大きな違いになります。

アンダーローンの場合(住宅の価値が500万、ローンが300万)は200万が自宅の価値になります。これが華美でない自宅という事になれば残す余地が出来ます。華美でない自宅を残すには主債務者がより多く債権者に配当が出来たという説明が必要になります。回収見込み額がどれだけ増えたかという事ですね。

主債務者への配当が全くないまま破産してしまった時は、この200万(公正な価格)を一括、もしくは分割で払えばいいという事になります。破産で自宅を残す時には、ローンの部分も含めて500万を丸々用立てしなければなりません。経営者保証ガイドラインを利用すると、オーバーローンの場合は住宅ローンの支払いを継続して自宅を残し、アンダーローンの場合は差額の200万だけを払えば自宅を残せる事になります。

よくあるのは、会社の借金の担保に自宅が提供されているケースになります。(右の図)この場合、自宅の価値、つまり早期処分価格(早めに自宅を処分した時の価格)相当額をで支払って、会社の借金を債務引受する事で自宅を残す事になります。ガイドライン上、自宅については担保権者も残す方向で記載されていますので、一括ではなく分割で認めてもらった事もあります。

三つのパターンを紹介させて頂きましたが、どのパターンも破産をするよりは自宅を残し

やすくなります。

-「自宅は残せるのでしょうか?」というのは、廃業の相談者さんからいただく最も多い質問になりますので、経営者保証ガイドラインは自宅を残しやすいというメリットも伝えていきたいところですね。

当事務所のWEBサイトにも解説されています。

経営者保証に関するガイドラインを活用して、自宅を残す方法

-中小企業の破産の場合、費用は会社と個人で150万~200万程度かかるという印象があるのですが、経営者保証ガイドラインにはどれくらい費用がかかるのでしょうか?

特定調停を使う場合は印紙代が1万~2万かかりますが、予納金はありません。中小企業再生支援協議会を使う場合は、経営者に財産がなくても協議会側のアドバイザーや弁護士の報酬に20万かかります。ただ、財産が少ない場合、半額程度は補助して頂ける事が多いですが、協議会に確認が必要です。最低、10万以上は自己負担になります。

ガイドラインを利用する際には、着手金や報酬が必要になります。弁護士費用は事務所ごとに区々ですので、個別に確認を取るしかありません。個人の破産の場合はほとんど免責が取れますが、それに比べるとガイドラインの利用には時間がかかるケースが多くなります。当事務所の場合、破産の場合よりは、経営者保証ガイドラインの方が費用を頂く事が多いかと思います。悪質な事をしていないシンプルなケースで、経営者保証ガイドラインの着手金で30万程度、成功報酬が30万程度になります。ケースバイケースですが、難易度が高い場合は加算される事があります。費用の捻出については、会社と個人の状況による形になります。

-費用は状況によるという事ですね。地方の場合、個人破産の管財人の予納金が高いということはあるのですか。

まったく費用が無くなってしまってから破産の申し立てをした事もあります。その場合は1年以上の分割で対応した事もあります。地方で破産の場合、主債務者と保証人が何人もいる際には、その一人ひとりに予納金20万がかかってくることがあります。会社の予納金が50万で、保証人が3人いた場合は合計110万必要になります。東京だと主債務者の予納金が20万で、保証人は別途必要無しで対応してもらえることもあります。

-今までのお話で、経営者保証ガイドラインが経営者にとって、とても有益な仕組みだという事が分かりました。宮原先生から経営者に向けてアドバイスを頂ければ幸いです。

この図の通りで、少しでも早い段階で相談して頂いた方が、選択できる手が多くなります。最終的に依頼するかどうかはともかく、早めに相談した方がいいというのが一つにあります。ただ、弁護士の中にも経営者保証ガイドラインを使った事がない方がいるのも事実です。使っている弁護士はまだ限定されている部分があります。その場合、使った事がある弁護士にセカンドオピニオン的にアドバイスをもらうのも、一つの方法です。

-地方だと経営者保証ガイドラインを使った事のある弁護士を探すのが難しいですね。

インターネットで探す方法がありますが、経営者保証ガイドラインを扱っている弁護士は必ずしも多くないかもしれません。

弁護士会の相談の窓口として「ひまわりホットダイヤル」というものがあります。一部の地域を除き、初回30分の相談が無料になっています。弁護士の紹介も行っています。ひまわりホットダイヤルは中小企業の為というコンセプトで運営されていますので、経営者保証ガイドラインに対応できる弁護士が選ばれる可能性があるでしょう。中小企業の困りごとに対応できる弁護士が、相談にあたっています。無料ですので、まずは相談してみてはどうでしょうか。

もう一つ、全国47都道府県にある中小企業再生支援協議会に相談するという方法があります。近年は、中小再生支援協議会が経営者の再チャレンジ支援に積極的に取り組んでいます。中小企業再生支援協議会の良いところは2つあります。まず1点目は守秘義務があるというところです。2点目は相談料が無料という事です。

-宮原先生は遠方の案件も多いとお聞きしました。そうなると日当などが多くなってしまうのではと思ったのですが、、、あと相談してはいけない先なども教えてもらえますか。

私は、地方の案件が東日本を中心に多いです。しかしほとんどが、書面や電話でのやりとりなので、訪問する回数はそれほど多い訳ではないので、気軽に相談してもらえればと思います。

逆に相談してはいけない先としては、売り掛け金のファクタリング業者があります。銀行系などは大丈夫なのですが、実質金利で年間100%を超えるようなところを使うと、後で対応がしづらくなります。意外とそういうところに手を出してしまう経営者さんもいらっしゃいます。また、経営者仲間に相談した事で、風評被害にあってしまうケースもあります。相談相手には注意をした方がいいと言えますね。

- 著者プロフィール

-

桜通り法律事務所 弁護士 宮原 一東(東京弁護士会所属・倒産法部部員)中小企業診断士 認定支援機関 事業再生実務家協会会員 日弁連中小企業法律支援センター委員(事業再生PTメンバー) 日弁連公設事務所・法律相談センター委員・2部会事務局 中小企業再生支援協議会外部アドバイザー 2021年度 東京弁護士会倒産法部事務局次長